EL Sistema de Suministro Inmediato de Información (SII)

Normativa y concepto

El «BOE» del 6 de diciembre, publicaba el Real Decreto 596/2016 de 2 de diciembre, por el que se modifica el Reglamento del Impuesto sobre el Valor Añadido (IVA), para la modernización, mejora e impulso del uso de medios electrónicos en la gestión de dicho Impuesto.

Con las modificaciones introducidas se instaura un nuevo sistema de gestión del IVA, basado en la llevanza de los Libros Registro del impuesto a través de la Sede electrónica de la AEAT, mediante el suministro inmediato de información de los registros de facturación: El SII.

En definitiva es una manera de gestionar el IVA online, debido a que después de cada facturación, se deberá remitir electrónicamente a la Agencia Tributaria NOVEDADES EN EL IVA, el detalle de las facturas emitidas y recibidas -incluidas las facturas simplificadas o tiques- en un plazo máximo de 4 días hábiles.

Entrada en Vigor

Según el Real Decreto 596/2016 del 2 de diciembre, el nuevo sistema entrará en vigor el 1 de julio de 2017. Previamente empezará una prueba en la que participarán diversas empresas de manera voluntaria.

Ventajas que conlleva

Como contrapartida a la imposición de los nuevos trámites de gestión, se eliminará la obligación de presentar las declaraciones informativas que se corresponden con los modelos 347, 340 y 390, y se ampliará el plazo para la presentación de las autoliquidaciones hasta los 30 primeros días naturales del mes siguiente (o hasta el último día del mes de febrero en el caso de la autoliquidación correspondiente al mes de enero).

Obligaciones que conlleva

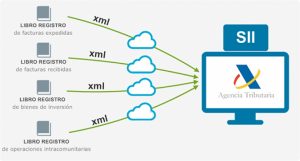

Estos envíos a la AEAT, implicarán la llevanza de los libros registro del IVA a través de la propia página web de la AEAT. Libros que se irán conformando a medida que se reciban los datos de las operaciones realizadas dentro de cada periodo impositivo.

De esa manera, serán electrónicos los libros registro de facturas emitidas y facturas recibidas, bienes de inversión, operaciones intracomunitarias y operaciones en metálico.

¿ A quién afectará este nuevo sistema?

La AEAT calcula que la nueva normativa afectará a unas 62.000 empresas, que representan el 80% de las transacciones en la economía española.

Las empresas afectadas serán todas aquellas que:

-Tengan un volumen de operaciones superior a 6 millones de euros.

– Los sujetos pasivos inscritos en el régimen de devolución mensual del IVA (REDEME).

– Los sujetos pasivos acogidos al régimen especial del grupo de entidades del IVA.

– Todas aquellas empresas que decidan sumarse a la iniciativa.

AEAT Información ampliada

P ara mayor información, pueden consultarse el documento publicado por la AEAT, disponible en el siguiente enlace:

ara mayor información, pueden consultarse el documento publicado por la AEAT, disponible en el siguiente enlace: